給付付き税額控除とは何か|制度の意義・課題・限界と「シン・ベーシックインカム2050」構想の展望

給付付き税額控除をめぐる議論と課題

高市早苗自民党総裁誕生と公明党の自公連立脱退で、政治が停滞している中、新しい連立の枠組みつくりの駆け引きについて連日マスコミが報じている。

そうした中での政策のすり合わせの課題の一つに、インフレによる国民生活の影響への対策として、給付付き税額控除や107万円の壁などが挙げられています。

果たして、それらが抜本的な課題解決をもたらすのか。

その内容と是非を巡って、日経などは、頻繁に、その方式と導入について、賛意をベースに、頻繁に取り上げています。

その代表的な記事は、次の「経済教室」欄における2つの研究者に拠る小論です。

⇒ (経済教室)給付付き税額控除の論点(上) 英国の制度 モデルに導入を 森信茂樹・東京財団シニア政策オフィサー – 日本経済新聞 2025/10/8

⇒ (経済教室)給付付き税額控除の論点(下) 情報連携インフラが基盤に 栗原克文・筑波大学教授 – 日本経済新聞 2025/10/9

本稿では、上記2記事を起点にして参考に、その制度の内容と課題について掘り下げて考えることにします。

(なお、日経記事は、有料会員だけがログイン・購読できます。ご了承ください。)

1.給付付き税額控除とは何か|意味・目的とその種類

給付付き税額控除(Refundable Tax Credit)とは、所得税から一定額を差し引く税額控除に、「給付」の機能を持たせた制度です。

通常の税額控除では、控除額が納めるべき税額を上回っても、その超過分は切り捨てられ、納税額がゼロで恩恵は終わりです。

しかし、給付付き税額控除では、控除しきれなかった超過分(クレジット分)を国が申請者に現金で給付します。

例えば、10万円の給付付き税額控除が適用される場合、

・所得税額が15万円の人:納税額が5万円(15万円-10万円)に減税されます。

・所得税額が5万円の人:納税額がゼロになり、さらに差額の5万円(10万円-5万円)が現金で給付されます。

・所得税額がゼロの人(非納税者):10万円全額が現金で給付されます。

この仕組みにより、所得に関わらず一体的な支援が可能となり、通常の減税では恩恵を受けきれない低所得層(非納税者を含む)にも手厚い支援が届くのが大きな特徴です。

税制に給付機能を組み入れ、所得再分配機能の強化を図るものです。

<政策目的と4つの類型>

給付付き税額控除は、各国の政策目的に応じて多様な制度設計がされており、以下の4類型に分類されます。

1)勤労税額控除(米国・英国など):自助努力による生活向上を支援し、就労インセンティブを高める(貧困の罠対策)。

2)児童税額控除(米国・英国・カナダなど):子育て世帯への支援。

3)社会保険料負担軽減税額控除(オランダなど):低所得層の社会保険料負担を軽減。

4)消費税逆進性対策税額控除(カナダなど):消費税(付加価値税)の負担が低所得層に重くのしかかる「逆進性」の是正。

2.給付付き税額控除が、今注目される背景

給付付き税額控除が現在、日本で注目を集める背景には、以下の要因があります。

1)物価高騰と低所得者支援の必要性

近年の物価高騰により、特に消費性向の高い低所得層の生活が圧迫されており、真に支援が必要な層にきめ細かく給付を届ける仕組みが求められています。

従来の現金給付が「バラマキ」と批判され、真に必要な層に届きにくいという問題の解決策としても浮上しています。

2)消費税の逆進性対策の限界

消費税は所得に関わらず同じ税率が適用されるため、低所得者ほど税負担が相対的に重くなる「逆進性」が問題視されてきました。

この対策として日本では軽減税率が導入されましたが、給付付き税額控除の方が低所得者への配慮としては優れているとの意見があり、軽減税率の廃止も視野に入れた議論が行われています。

3)野党の提案

国民民主党や立憲民主党など一部野党が公約に給付付き税額控除を掲げており、自民党総裁選の議論でも浮上したことで、与野党が協議するテーマとなりました。

他の野党の政策や本制度に対する考え方も細かく見ておく必要がありますが、ここでは割愛します。

4)デジタル基盤の整備

マイナンバー制度の定着と活用が進み、所得情報と給付をデジタルで連携させるインフラ(ガバメントクラウド、情報連携の基盤整備など)が整いつつあることも、実現可能性を高めています。

3.これまでの日本における議論と経過

給付付き税額控除は、実は遅くとも約20年前から政府内で議論されてきた政策です。

以下、概容を整理しました。

1)2009年

麻生太郎政権下の所得税改正法付則で検討が立法化されました。

2)2010年代前半(民主党政権)

民主党政権が実現を訴え、2012年には民主・自民・公明3党が合意した「社会保障と税の一体改革」を巡る協議で、消費税率引き上げの低所得者対策として検討がうたわれました。

3)決着は消費税軽減税率

当時、低所得者対策として給付付き税額控除の方が優れているとの見解もありましたが、当時の自公両党が反対した経緯があり、最終的には食料品への軽減税率導入で決着しました。公明党は当時、所得や資産の正確な把握の難しさを課題として慎重な立場でした。

4)現在

2025年9月、自民・公明・立憲民主の3党が制度設計について協議入りで合意し、再び本格的な議論が始まっています。

4.海外における給付付き税額控除導入国とそれぞれの特徴と課題

欧米をはじめ多くの国で給付付き税額控除が導入されており、それぞれの目的や仕組みに違いがあります。

以下に、4か国の事例と課題などのついて表にしました。

| 国名 | 制度名・特徴 | 政策目的 | 課題 | 日本への示唆 |

| 米国 | 勤労所得税額控除(EITC)。一定の勤労所得者が対象。所得に応じて控除額が逓増・逓減し、超過分は給付。児童の数に応じて調整。 | 低所得勤労者の支援、就労促進 | 申告や不正受給が問題。 | 政府機関間での情報連携による不正受給対策が参考になる。 |

| 英国 | ユニバーサル・クレジット(UC)。従来の6つの給付制度を一本化。世帯単位で給付され、就労や求職活動などの要件がある。 | 就労促進、制度の簡素化、貧困の罠対策 | 既存制度との整理、定着に時間を要する。不正防止(申請・審査を経た給付で不正は少ない)。 | デジタル技術を活用した情報連携による確実・迅速な給付、既存制度との整理。 |

| カナダ | GST控除。世帯所得・構成に応じた定額控除(所得超過で逓減)。比較的簡素な仕組み。 | 消費税(GST)の負担軽減(逆進性対策) | 特になし(簡素な仕組みで行政コストを抑制)。 | 簡素な申告手続きと番号制度活用による行政コスト削減。 |

5.「ユニバーサル・クレジット(UC)」とは

上表にありましたが、「ユニバーサル・クレジット(Universal Credit:UC)」は、英国で2013年に導入された給付付き税額控除制度です。

日本でも一部政党・政治家や研究者がモデル導入を提唱しており、注目されています。

1)制度の概要:

・従来の6つの給付制度(就労税額控除、児童税額控除、所得補助、雇用支援手当、求職者手当、住宅給付)を統合し一本化したものです。

・世帯単位で給付され、所得状況や障害・介護責任などを考慮した基準手当額に、子供の数などに応じた加算が行われます。

・所得が増加すると給付額が一定の逓減率で減額され、一定所得水準を超えると停止されます。

2)特徴と目的:

・貧困の罠(わな)対策: 働いて所得を得ると税や社会保険料負担が生じて手取りが減り、勤労意欲が低下する問題を解消し、就労インセンティブを高めます。

・トランポリン型労働政策: 給付には職業訓練や求職活動が義務付けられ、スキル向上を通じて労働市場への復帰を促す積極的労働政策の一環として機能します。

・デジタル技術の活用: 歳入関税庁(国税庁)のコンピューターシステムと雇用年金省が連携し、雇用主からの毎月の給与額報告などにより、受給者の所得をリアルタイムで把握し、毎月の給付に反映させています。

6.現状提案されている給付付き税額控除制

具体的な制度設計は協議・検討が進められていますが、現時点での議論や提案では、海外事例を参考にしつつ、日本の状況に応じた形が模索されています。

1)令和国民会議(令和臨調)の提案

2025年4月、低中所得層の子育て世帯の負担軽減と勤労支援を目的とした「勤労支援給付制度」を提言しています。

給付対象を約90万世帯、財源を3000億円程度と試算し、まずは子育て世帯を対象とした簡素な制度から導入する段階的なアプローチが考えられます。

2)制度再構築の必要性

日本にはすでに生活保護、失業手当、児童手当、保育料補助など多くの給付制度があります。

これらをそのままに給付付き税額控除を設けるのではなく、全体的な制度の再構築(既存の給付制度との整理)につながりうると考えられています。

英国UCのように、複数の給付制度を一本化することも検討課題です。

7.給付付き税額控除制導入で実現されると考えられるメリット

給付付き税額控除の導入は、社会保障と税制の分野に以下の大きなメリットをもたらすと考えられます。

1)きめ細かく効果的な所得再分配:

所得税の仕組みを利用するため、所得水準に応じて減税と給付を組み合わせたきめ細かい支援が可能となり、真に給付が必要な者に手厚く、必要性の低い者には制限を行うことで、財政的にも効率的な給付が実現します。

2)勤労インセンティブの向上(貧困の罠対策):

働いて所得が増えても、その分給付が減る・税負担が増えることで手取りがあまり増えない「貧困の罠」を緩和し、自助努力による就労・生活向上を支援します。

3)消費税の逆進性対策:

消費税の負担が重い低所得層に対し、給付を通じて実質的な負担を軽減し、逆進性の是正に貢献します。

4)セーフティーネットの強化:

雇用保険や生活保護の中間に位置する新たなセーフティーネットとして機能し、非正規雇用者、フリーランス、ギグワーカーなど、多様な働き方をする人々の貧困問題解決に寄与します。

5)デジタル・ガバメントの推進:

制度の執行には、国民一人ひとりの所得情報と社会保障・税をデジタルで連携させる仕組みが必要となり、本格的なデジタル・ガバメント構築への強力なインフラ整備(例:ガバメント・データ・ハブ)につながります。

8.給付付き税額控除制導入で残されることが予想される問題点

メリットが大きい一方で、給付付き税額控除の導入には、クリアすべき以下の大きな課題が存在します。

8-1 所得・資産の正確な把握の困難さ

公平な制度設計と不正受給防止のためには、国民の所得と資産を正確に把握することが最大の壁となります。

1)所得情報の捕捉の不十分さ:

国税庁は課税最低限以下の非納税者の所得情報を把握しておらず、源泉徴収票の提出が不要な年収500万円以下の給与所得者や、確定申告を行う自営業者・フリーランスの所得捕捉にも限界があります。

地方税務当局や社会保障機関との情報連携が不可欠です。

2)資産所得の把握:

預貯金、不動産、株式などから得られる資産所得(利子・配当・不動産収入など)は簡単には把握できず、これらを給付要件に含める場合は、預金口座へのマイナンバーのひも付け(現状6300万口座程度)など、新たな仕組みが必要となります。

8-2 不正受給の防止

米国EITCで問題となったように、特に税務申告時に還付する方式では誤申告や不正受給が起こりやすく、正確な給付要件(所得、資産、就労状況)を確認できる体制が求められます。

英国UCの事例を参考に、申請・審査を経た給付、および関係機関とのリアルタイムの情報連携によるチェック体制の強化が必要です。

8-3 複雑な事務と行政コストの増大

新しい給付対象の照合作業が増え、既存の給付制度との整理(一本化)を行わなければ事務が複雑化します。

給付事務を担う地方自治体からは「作業負担が重い」との不満が出ており、複雑な制度は申請者の負担を増やし、実施コストも増加させます。

1)支払い体制の整備:

マイナンバーとひも付いた公金受取口座の登録率はまだ十分でなく、登録していない人からの申請受付業務なども発生します。

2)歳入庁機能の必要性:

複雑な事務を効率的に担うため、国税庁や自治体の税務行政、日本年金機構などを統合した「歳入庁」機能、あるいは税と給付に関わる情報を一元的に集める「ガバメント・データ・ハブ(仮称)」のような抜本的な情報連携インフラの整備が必要と提言されています。

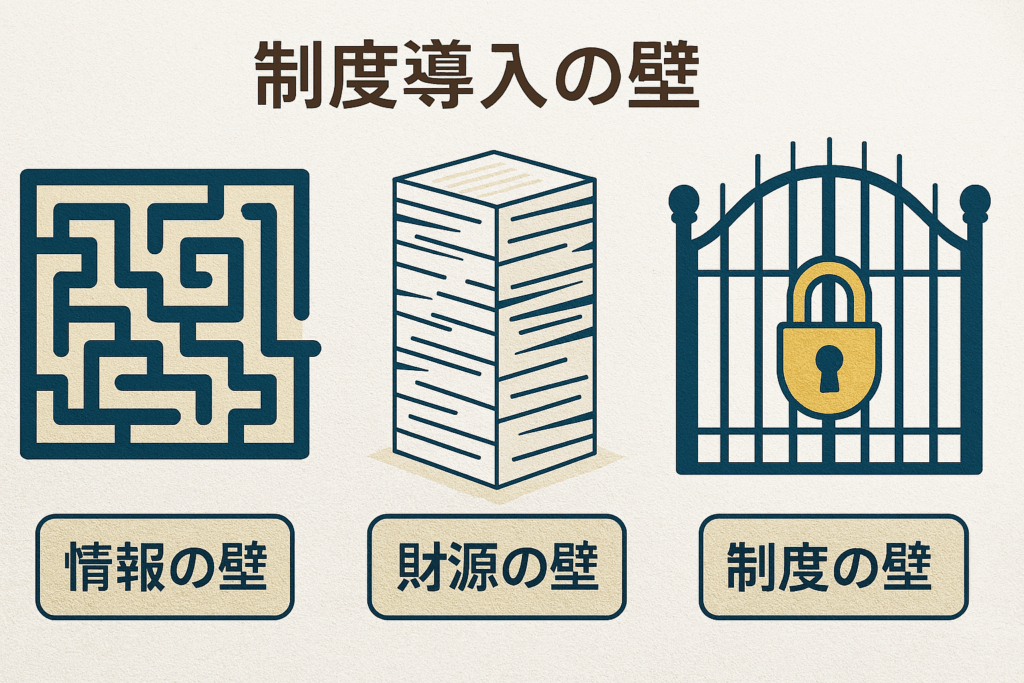

9.給付付き税額控除、実現の壁

給付付き税額控除の実現には、前述の問題点がそのまま壁として立ちはだかります。

1)情報の壁:

公平性を担保するための所得・資産の正確な把握と、国税庁・地方自治体・社会保障関係機関との情報連携インフラの構築。

これは、預貯金口座へのマイナンバーひも付けの徹底と、税・社会保障情報のデジタル連携(公共サービスメッシュ、ガバメント・データ・ハブなど)に依存します。

2)財源の壁:

制度設計次第で大きく異なるが、導入には多額の財源が必要となります。

重複する社会保障の見直し、金融所得課税の拡充などが考えられますが、本格的な導入には消費税の議論(税率の再検討や軽減税率の廃止など)が不可避となるとの見方があります。

3)制度の壁:

既存の生活保護制度などの給付制度との整理(一本化)と、できるだけ簡素な制度設計が求められます。

英国UCが定着するまでに議論開始から15年を要したように、息の長い取り組みとなることが予想されます。

10.「ベーシックインカム」対「給付付き税額控除」

国民に一定額の現金を無条件で定期的に給付するベーシックインカム(BI)もまた、セーフティーネットや所得再分配策として議論されます。

BIと給付付き税額控除は、いずれも現金給付を含む点で似ていますが、大きな違いがあります。

一般的にモデルとされている、ユニバーサル・ベーシックインカムの基本概念を用いて、給付付き税額控除と違い・特徴などを比較しました。

| 項目 | ベーシックインカム(BI) | 給付付き税額控除(GTC) |

| 給付の対象 | 全国民(原則として無条件) | 低所得者層や特定世帯(子育て世帯など) |

| 給付の条件 | 無条件 | 所得・資産要件、または就労・求職活動などの条件が付くことが多い |

| 給付額 | 定額 | 所得水準に応じて逓減・停止(きめ細かい調整が可能) |

| 勤労インセンティブ | 労働の必要性を低下させ、勤労意欲を損なう可能性が指摘される | 勤労所得の増加に対し給付の減額を緩やかにし、勤労インセンティブを向上させる(貧困の罠対策) |

| 行政コスト | 既存の給付制度を原則廃止できれば簡素化できる可能性 | 所得・資産の把握や情報連携に高度なシステムが必要で、事務が複雑化する可能性 |

給付付き税額控除は、真に必要な者を選別して支援を集中させ、特に勤労意欲を損なわない設計に焦点を当てた、より現実的で財政的に効率的な所得再分配策として位置づけられています。

一方、ベーシックインカム(UBI)は、その「無条件性」ゆえに、既存の社会保障制度全体を抜本的に見直すほどの大きな改革を伴います。

但し上記は、一般論として認識されているBIについての比較であって、当サイト運営者が提起する、日本独自のベーシックインカム、ベーシックペンションはこれとはことなります。

次に、給付付き税額控除制に関する考え方を、2025年~2026年に提案する予定の「シン・ベーシックインカム2050」構想を用いて、本稿のまとめとしたいと思います。

その前に、予備知識として、2022年に提案した、以下の4つの記事を紹介しておきたいと思います。

・ベーシック・ペンション法(生活基礎年金法)2022年版法案:2022年ベーシック・ペンション案-1 – 日本独自のBI、ベーシック・ペンション

・少子化・高齢化社会対策優先でベーシック・ペンション実現へ:2022年ベーシック・ペンション案-2 – 日本独自のBI、ベーシック・ペンション

・マイナポイントでベーシック・ペンション暫定支給時の管理運用方法と発行額:2022年ベーシック・ペンション案-3 – 日本独自のBI、ベーシック・ペンション

・困窮者生活保護制度から全国民生活保障制度ベーシック・ペンションへ:2022年ベーシック・ペンション案-4 – 日本独自のBI、ベーシック・ペンション

当案をシン化させたシン版ベーシックインカム2050(ベーシックペンション2050)を2026年迄には作成・提案します。

まとめ 当サイトの考えと方向性|全国民へのベーシックインカム給付と各種税額控除の廃止

給付付き税額控除の限界と制度的課題

給付付き税額控除制度は、所得再分配の強化や就労支援を目的とした制度として一定の意義を持ちますが、導入に向けた課題はあまりにも多岐にわたり、かつ根深いものです。

まず財源の確保に関しては、制度の規模次第で数兆円規模の財源が必要となる可能性があり、財務省の抵抗は避けられないと考えられます。

加えて、縦割り行政や既得権益の保持など、関連する社会保障制度や税制の改正・統合が進むかどうかは不透明であり、議論が分散あるいは空転することで制度がかえって複雑化するリスクも高まります。

また、格差是正という本来の目的が本当に達成されるかどうかも疑問が残ります。

中間層の再構築や富裕層への税制改革は不可避ですが、政治的・制度的な抵抗は根強く、実現には長い年月を要するでしょう。

制度の対象範囲にも限界があります。

給付付き税額控除は基本的に就労所得がある者を対象としており、「働かざる者食うべからず」という思想が根底にあります。

事情があって働けない人々、たとえば障害者、介護者、病者、育児中の親などには十分な支援が届かない可能性があります。

さらに、自営業者や家族事業など、所得把握が困難な層への対応も制度設計上の大きな壁となります。

公平性を担保するためには、所得・資産の正確な把握が不可欠ですが、現行の行政インフラでは限界があるのが現実です。

そして何より、法制化までにかかる時間は予測困難です。

英国のユニバーサル・クレジット(UC)も、議論開始から定着まで15年を要しました。

日本においても、同様に長期的な取り組みとなることは避けられないと見ています。

公約と謳うは簡単ですが、実現にはあまりに大きな壁、長い壁が立ちはだかっているのです。

「シン・ベーシックインカム2050」構想の方向性

こうした現実を踏まえ、当サイトでは、より根本的かつ構造的な制度改革として「シン・ベーシックインカム2050(以下、シンBI)」の実現を目指しています。

シンBIは、全国民への定期的なベーシックインカム給付を基軸とし、既存の多くの社会保障制度(生活保護、児童手当、失業給付、各種控除など)を統合・廃止することを構想しています。

給付付き税額控除制度は、シンBIの導入によって不要となり、賃金・給与・就労所得に関わるすべての控除は廃止されることになります。

その代わり、BI以外の所得には、シンプルな制度設計に基づく所得税と社会保険料が課されます。

すべての賃金所得には、一切の控除がなく、所得税と社会保険料を課すのです。

これにより、制度の簡素化と行政改革が大きく前進すると考えています。

複雑な控除制度や給付判定の仕組みを撤廃し、国民一人ひとりが自律的に生活設計を行える社会の実現を目指します。

なお、シンBIは、シンMMT2050(新・現代貨幣理論)を基盤とした「循環型デジタル貨幣創造と管理」を前提としており、所得再分配や富裕層への課税強化とは切り離した制度設計を想定しています。

これにより、財源論に縛られない柔軟な制度構築が可能となります。

また、シンBIは、シン日本社会2050の理念体系において、その生活保障の観点からは「シン安保2050」、財源および管理運営システム視点からは「シンMMT2050」と「シン循環型社会」、その本質的な視点からは「シン社会的共通資本2050」における基幹制度資源として、そして、新たなシステム創造の視点からは「シン・イノベーション2050」と緊密に繋がり、それぞれを具現化するものです。

その本質を表現するものとして、「文化及び社会経済システムとしての日本独自のベーシックインカム」と称しています。

すなわち、どうしても「社会保障制度」の一環として位置付けられ、評価されがちですが、決してそうではないことを申し上げて置きたいと考えています。

ご理解頂ければと思います。

給付付き税額控除の議論がもたらす意義

とはいえ、給付付き税額控除制度の議論が進むことで、制度設計上の課題がより明確になり、シンBIの検討にも大きく寄与すると考えています。

そのため、現時点では「給付付き税額控除」に対して一律に反対を唱えるものではありません。

むしろ、その議論の過程を通じて、より本質的な制度改革の必要性が社会的に共有されることを期待しています。

当サイトでは、2026年までに「シン・ベーシックインカム2050」構想を正式に提案する予定です。

その前史として、先に提示した、2022年に提案した「ベーシック・ペンション法案」4記事も、ぜひご参照いただきたいと考えています。

また、今後のシンBI提案にも結び付いている様々な観点からの記事も多数、https://basicpension.jp に投稿済みですので、興味関心をお持ち頂けましたら、チェックして頂きたいと思います。

なお、これからのシンBIに関する考察と提案は、新しいWEBサイトを開設して、投稿していく予定です。

これらの提案を踏まえ、次なるステップとして「シンBI2050」の構築に向けた議論を進めてまいります。

※本稿と関連する記事を投稿しています。

続編としてもお読み頂けます。

こちらから確認ください。

⇒ 「全額給付制」へ移行した海外の教訓|給付付き税額控除の「煩雑さの罠」と日本独自の「シンBI」への道 – ONOLOGUE2050

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

(参考)

本記事は、以下の最近の日経記事を参考にしています。

なお、当日経記事は有料会員にのみ閲覧が可能であることをご理解ください。

・給付付き税額控除、ホントに実現するの? 所得把握や支払い体制に後れ – 日本経済新聞 2025年9月26日

・給付付き税額控除とは何なのか – 日本経済新聞 2025年10月8日

・(経済教室)給付付き税額控除の論点(上) 英国の制度 モデルに導入を 森信茂樹・東京財団シニア政策オフィサー – 日本経済新聞 2025年10月8日

・(経済教室)給付付き税額控除の論点(下) 情報連携インフラが基盤に 栗原克文・筑波大学教授 – 日本経済新聞 2025年10月9日

その他、こちらも参考になります。

⇒ 給付付き税額控除の仕組みと5つの課題|税理士・社労士が徹底解説 | 大阪・東京 寺田税理士・社会保険労務士事務所

⇒ 2040年の経済社会シリーズ:給付付き税額控除の実現に向けての課題